黃金的「多事之夏」:靜水流深處,方是造富時。

2026 六月

這正是黃金在經歷歷史性歷史高位噴發後的典型表現:它在築底盤整,考驗缺乏耐心的投機者。它正在將籌碼從「散戶弱手」轉移到「長線強手」之中。更重要的是,在舉世沉寂之際,它正悄然為下一波牛市主升浪蓄勢待發。

經歷了 2025 年 12 月至 2026 年 1 月的拋物線式狂飆——當時現貨金價在迎來必然的修正前,曾短暫衝破每盎司 5,500 美元關口——如今黃金已步入一個清晰的盤整區間,大致在 4,400 至 4,800 美元之間徘徊。對於密切留意市況的投資者來說,這意味著目前的價格比幾個月前創下的歷史高位回落了約 18%。在散戶看來,這或許像是一場已經夭折的牛市;但對於我們這些見證過無數次週期循環的業內人士而言,這正是教科書式的牛市修正表現。

更何況,當前的地緣政治局勢交織,更為此催生出十年一遇的絕佳逢低吸納良機。

經濟復蘇,戰爭未平

標題沒有告訴你的,是在那個一月高峰和今天的價格之間發生了甚麼。在一月末的初次暴漲和修正之後,黃金做了韌性資產該做的事情:它恢復了。到二月底,黃金已經爬回到5,250美元,重建了技術結構,甩掉了在4,800美元時驚慌失措的弱勢投資者。回到新歷史高點的道路正在清晰。機構購買正在回升。可見來自亞洲的實體需求依然強勁。

隨後步入 2026 年 3 月美以伊戰爭引發的金融海嘯。戰爭跟黃金本身的基本面毫無瓜葛,這完全是「流動性變現」在作祟。當地緣政治風暴席捲新興市場,黃金恰恰履行了它的歷史使命——在生死存亡關頭,它就是那台你唯一能用來變現換取生存的終極提款機。

伊朗戰爭以及隨之而來的霍爾木茲海峽封鎖,給中東和新興市場經濟體帶來了迫在眉睫的危機。能源價格飆升,各國貨幣承壓。那些多年來持續囤積黃金的各國央行,突然間被迫拋售套現。這場拋售的規模可謂史無前例。為了捍衛全面崩潰的里拉,土耳其央行在短短幾週內拋售了約 58 至 70 噸黃金(價值超過 80 億美元),這創下了土耳其黃金儲備七年來的最大單季跌幅之一。這些拋售絕非策略性的資產配置調整,而是徹頭徹尾的緊急戰術救卡。

然而,土耳其並非孤例。放眼中東,面對本幣危機與通脹飆升的各國央行,悉數被迫動用了其黃金儲備。就在今天(6月6日),市場上更是傳言四起,稱印度為了捍衛暴跌的盧比,已被迫拋售了10噸黃金。過去十五年間,正是這些機構通過持續不懈的買入推動了黃金牛市,如今它們卻在幾乎一夜之間淪為「被迫賣家」。黃金兌外匯掉期交易(Gold-for-FX Swaps)大肆盛行,止蝕盤被集體觸發,量化交易算法更進一步加劇了跌勢。這場起初因流動性需要而進行的拋售,最終演變成了自我強化的連鎖踩踏,導致金價在短短幾天內從 5,250 美元暴跌至 4,300 美元以下,甚至一度觸及 4,098 美元。

這正是主流財經媒體完全忽視的核心盲點。他們只看到金價下跌,便想當然地認為黃金的投資邏輯已經破裂。然而,事實恰恰相反。

我們不能忽視的下行風險

黃金作為避險資產的地位並未動搖,反而正實時展現其真正的價值。每當危機猝然爆發、市場陷入一片混亂之際,黃金的流動性優勢便展露無遺。它可以被迅速拋售,也可以被用作與美元、歐元或日圓進行掉期融資,以捍衛本幣、支付能源進口,或穩定搖搖欲墜的債券市場。這絕非黃金機制上的漏洞,恰恰相反,這正是其與生俱來的核心靈魂。

坦白而言,我們必須面對現實:市場上依然存在著巨大的下行風險。如果中東戰火再度重燃,或者霍爾木茲海峽面臨曠日持久的封鎖,我們恐將深陷長期的能源危機。這種極端局勢極有可能引發「滯脹」——即高通脹與經濟增長停滯並存的惡劣局面。一旦戰線拉得太長,一場全球性的經濟衰退恐怕在所難免。在這種環境下,全球債券市場可能陷入歇斯底里的恐慌,投資者甚至會拋售最安全的政府國債以套取現金。在一場真正的「結構性大洗牌」中,沒有任何資產能獨善其身。隨著強迫拋售與恐慌情緒席捲市場,股票、債券、房地產、甚至連黃金,在短期內都將面臨進一步劇烈下行的壓力。

我們並非在預測這種「黑天鵝」結局,但若對這種可能性隻字不提是極不負責的。從目前的位置來看,金價完全有可能再下跌 10%。一旦跌破 4,400 美元關口,可能會迅速下探至 4,200 美元;若該支撐位失守,市場則可能重新測試 3,800 至 4,000 美元的區間——即今年三月震盪行情中成功守住的底部。在當前局勢下,任何告訴你此時毫無風險的人,都絕對沒有對你坦誠相待。

為何我們的長遠投資策略從未動搖

儘管有上述的短期風險存在,我們對黃金長遠前景的堅定信念卻從未動搖。當這波強迫拋售浪潮平息之際——隨著能源市場逐步修復、貿易航線最終重新開通,這一刻終將到來——我們預計各國央行將集體重返市場,展開大規模採購,以將黃金儲備重新提升至令人安心的水平。那些在今年三月大舉拋售黃金的國家,一旦在局勢塵埃落定後,勢必需要購入更多黃金以重建市場信心;而那些此前利用黃金兌換美元進行掉期融資的央行,也必然需要平倉並收回其黃金。

對於長線投資者而言,這波流動性拋售階段之所以極具吸引力,是因為黃金在全球貨幣體系中的核心地位早已今非昔比。2026 年初,黃金在全球外匯儲備中的總價值正式超越美國國債,成為全球規模最大的官方儲備資產,這是自 1996 年以來首度出現的歷史性逆轉。截至 2025 年底,黃金佔全球官方總儲備的比例已攀升至 27%,各國央行持有的黃金總市值已逼近 4 萬億美元。這一歷史性轉變,背後有著三大無可動搖的推手:一是各國央行過去十五年來持之以恆的瘋狂吸納;二是對俄制裁徹底暴露了美元儲備的潛在地緣政治風險;三是市場對美國財政紀律的根深蒂固隱憂。這些結構性因素並未發生任何根本性逆轉,黃金作為全球首選儲備資產的長期趨勢,依舊牢不可破。

正如我在 2025 年 3 月 12 日發表的文章《黃金價格上漲至5,000美元 》(Gold's Ascent to $5,000)中所寫:「沒有人未卜先知,擁有一顆能看透未來的水晶球。也許這一次情況確實會有所不同,黃金將最終退出歷史舞台,不再作為財富的價值貯藏。然而,縱觀 3000 多年載入史冊的經濟史,以往每一次法幣(僅憑承諾支撐的紙幣)的崇拜實驗,最終都落得慘淡收場。我預計,這一次也不會例外。」

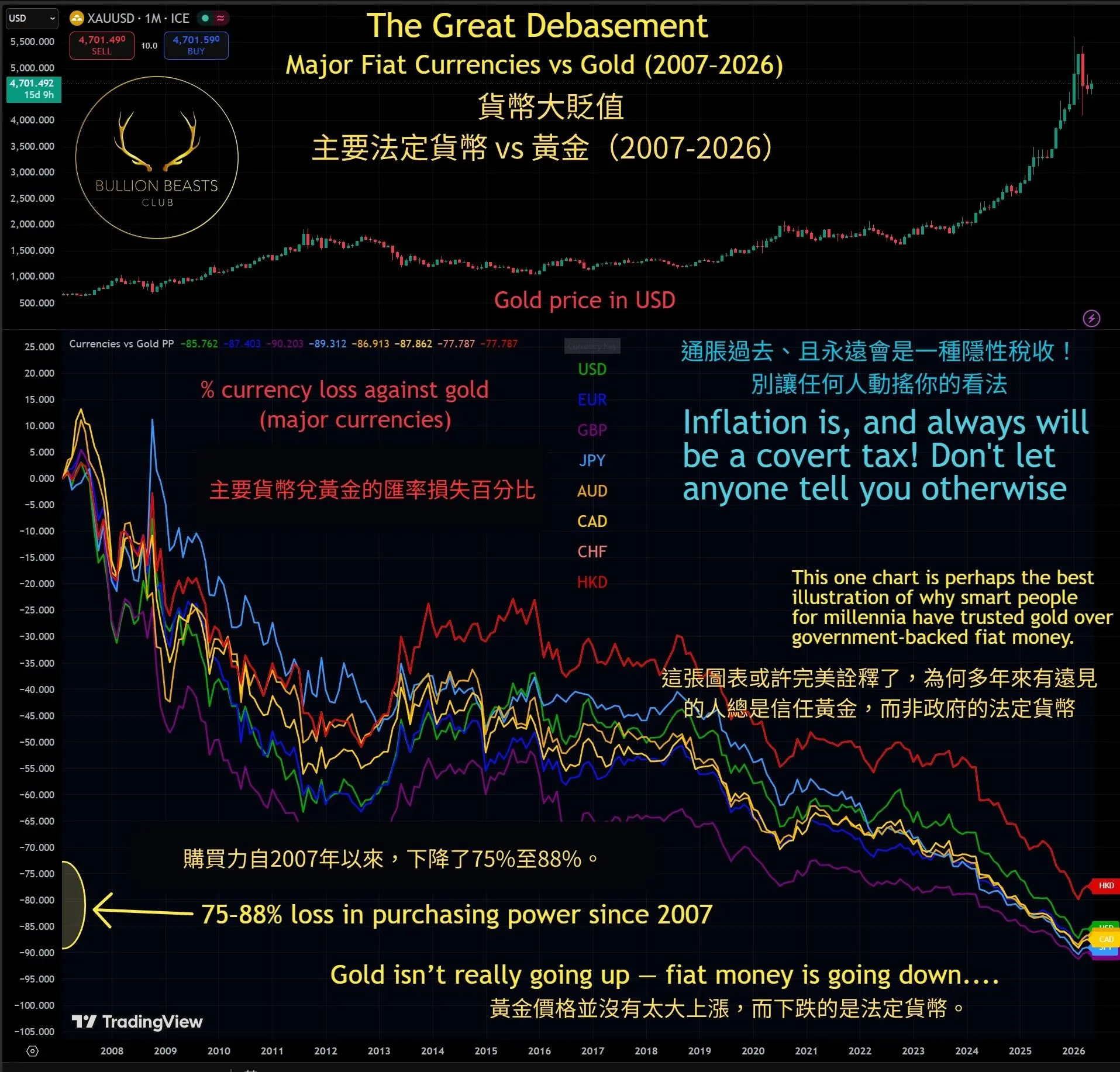

圖 1. 圖表顯示 7 種主要貨幣對黃金價格的變化。所有貨幣均在大幅下跌中

當短期的所有混亂塵埃落定之後,黃金往往會重新彰顯其作為終極財政錨定物的地位——這正是它數千年來一貫扮演的角色。縱觀歷史,人類社會至今出現過 250 多種有記載的法定貨幣,這些純粹依賴政府承諾支撐的紙幣,最終無一例外地走向了崩潰。在我們看來,這一次也絕不會有任何不同。債務與戰爭——通常以此先後順序交織——正是歷史上屢屢壓垮法幣體系的致命稻草。如今,全球債務規模已遠遠突破 315 萬億美元大關,疊加地緣政治動盪的加劇,底層的系統性壓力正以前所未有的速度在全面積聚。

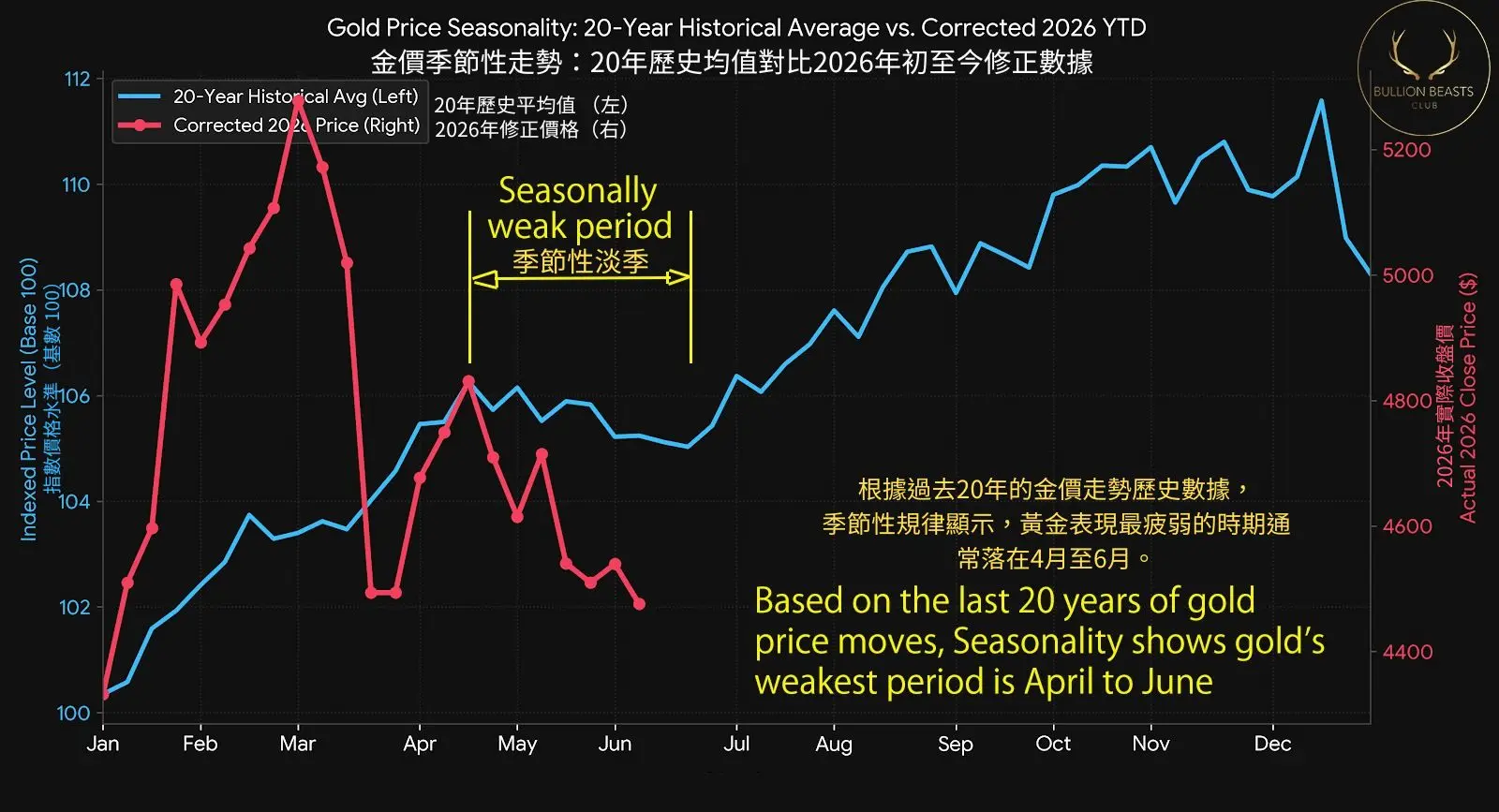

黃金季節性

我們正處於黃金全年中傳統上表現最疲軟的時期之一。從 4 月到 6 月底,貴金屬在歷史上往往會經歷季節性的低迷行情。在此期間,亞洲各大核心市場的實物黃金需求通常會有所放緩;與此同時,歐美投資者則往往因夏季假期而分散了對市場的注意力。這導致整個交易市場的成交量在這一時間窗口內普遍趋於清淡。

過去五十年的歷史數據充分證實了這一季節性疲軟走勢,且這種低迷行情可能還將持續數週。

圖2。四月至六月的期間通常提供了一些最弱的平均回報。事實上,在過去20年中,這段時間的平均回報是負數。

話雖如此,季節性規律終究只在短期內起作用。它們反映的只是人類的交易行為、注意力分散以及市場冷淡,而非底層基本面的任何實質性轉變。從歷史上看,7 月和 8 月往往會迎來黃金走勢的關鍵轉折點,因為市場動能此時開始提前積蓄,以迎接秋季印度傳統排燈節(Diwali)的到來。

值得注意的是,印度政府今年正積極抑制黃金採購,意在減少本幣外流並為盧比匯率提供支撐。這在一定程度上可能會壓制季節性的買盤動能。然而在我們看來,更宏觀的全球架構依舊如往常般極具吸引力:法幣長期的持續貶值(Currency Debasement)、全球不可持續的債務洪流、各國央行不曾停歇的儲備增持,以及居高不下的地緣政治風險。

高買低賣的心理學

如果說有哪一個教訓能將成功的投資者與平庸的大眾區分開來,那便是:群眾在市場走向極端時幾乎總是錯的。此時此刻,大眾正在犯下一個教科書式的經典錯誤。讓我們回想一下 2025 年 12 月和 2026 年 1 月。彼時金價正走出「拋物線式」的狂飆行情,各大財經新聞頻道的滾動播報牆上全是金價走勢跳動的數字。社交媒體上充斥著各式各樣的K線圖,斷言金價將一路衝向 6,000 美元、7,000 美元,甚至 10,000 美元。當時市場的「錯失恐懼症」(FOMO)可謂鋪天蓋地。那些在 3,200 美元或 4,000 美元時對黃金不屑一顧的散戶,突然在 5,000 美元以上的高位變得歇斯底里、瘋狂追高。實物金條的溢價隨之出現了爆炸式噴發。

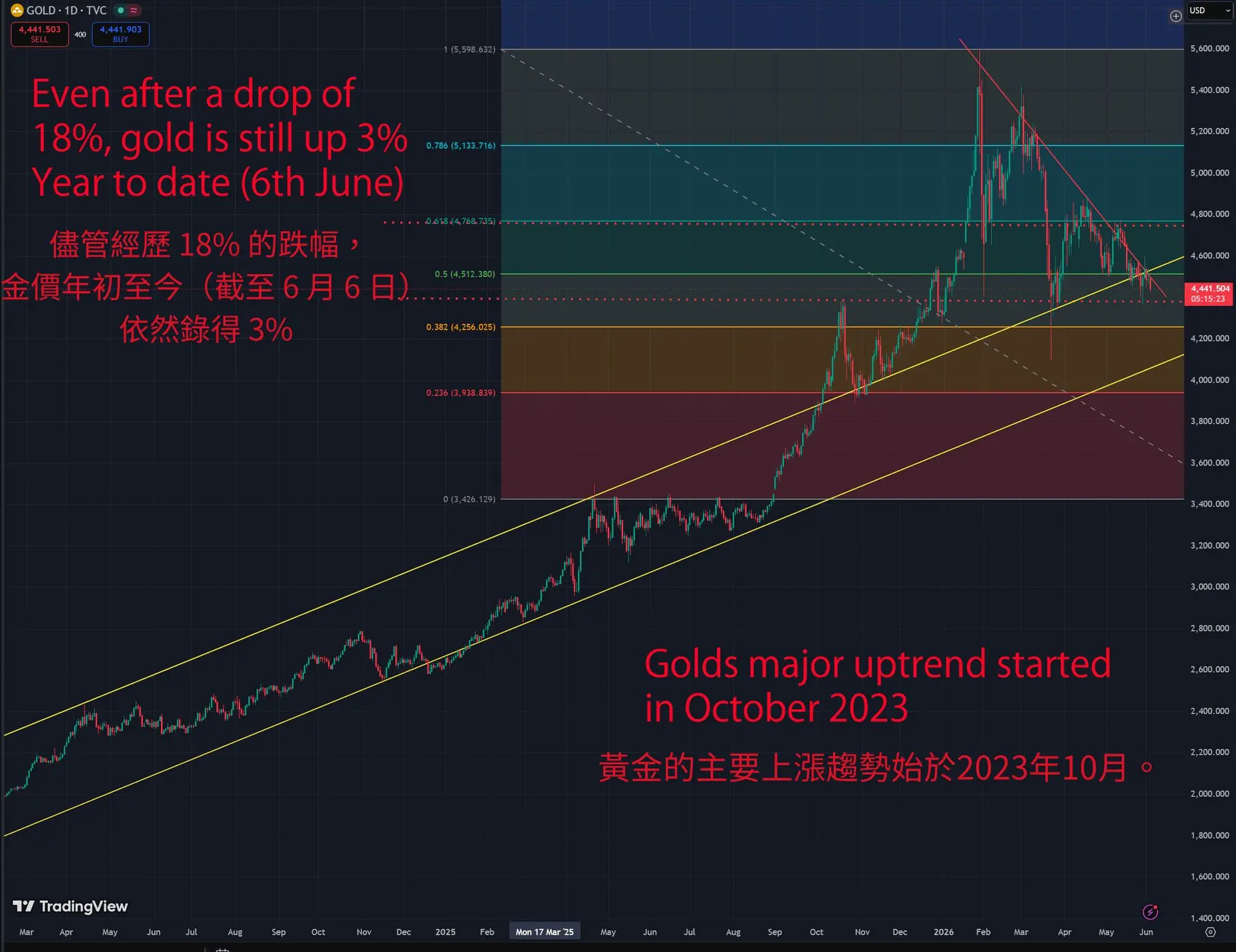

圖3. 圖表顯示,即使在下跌18%之後,黃金仍然僅僅回到2023年10月開始的上升通道的頂部。

圖3. 圖表顯示,即使在下跌18%之後,黃金仍然僅僅回到2023年10月開始的上升通道的頂部。

這種心理狀態完全是教科書式的狂熱(Textbook Mania)。大眾瘋狂搶購,並非出於對法幣長期貶值(Currency Debasement)或央行資產負債表擴張的深刻理解。他們盲目買進的唯一理由,純粹是因為價格在狂飆。

正如我在 2025 年 10 月 23 日發表的文章《黃金並非科技股——這才是核心關鍵》(Gold Isn't a Tech Stock—And That's the Point)中所指出,當一種核心價值植根於「穩定性」的資產開始出現每月 10% 的劇烈波動時,「驅動價格的便不再是基本面,而是投機行為。」那輪狂飆完全是由恐慌情绪、動能追逐和技術面突破所催生的——它缺乏能夠支撐如此瘋狂增速的底層基本面催化劑。簡而言之,「黃金的價格上漲速度,已經遠遠透支了其宏觀敘事。」

視線回到今天。黃金已然構築了堅實的底部,技術結構完成了自我修復,市場的投機泡沫也已被完全榨乾。與此同時,宏觀基本面依舊如往常般強勁。然而,投資者的需求此時卻消失得無影無蹤。那些在 5,200 美元高位曾不顧一切、瘋狂搶購的人,如今在 4,600 美元的價位上卻畏首畏尾、不敢染指。今年一月還對黃金圍追堵截、大肆炒作的財經媒體,如今再度調轉船頭,將全部焦點重新對準了人工智能(AI)概念股與加密貨幣。

這正是實物資產投資中根深蒂固的悖論:最佳的買進時機,往往是在你最不情願出手的時候;而最佳的賣出時機,則恰恰是在你完全無法想像要將其賣出的時刻。

當前金價在 4,400 美元至 4,4800 美元之間的區間震盪,代表著一個極為重要的信號。正如我在 2025 年 12 月 2 日發表的文章《2025年12月的黃金:鞏固、信念與邁向歷史新高的路徑》(Gold in December 2025: Consolidation, Conviction and the Path to New All-Time Highs)中所寫道:「4,000 美元關口已正式由先前的上方阻力位,蛻變為極具分量的結構性支撐位——當我們在 2025 年初首次提出這一目標價時,恐怕沒幾個人能預料到如今的演變。」這是一場在強迫清算(流動性拋售)的廢墟上,而非在投機過熱的泡沫中,所重新構築的、一個更高且更為堅實的新大底。

我們的最新展望

儘管短期內的市場波動不排除會引發金價進一步下探,但我們深信,從當前水平出現的任何實質性回撤,都將是黃金在本年代內(2030年前)所剩無幾的絕佳戰略建倉機會。隨著法定貨幣長期貶值、各國央行戰略儲備增持,以及地緣政治現實的底層邏輯持續發酵,我們更新後的預期是:黃金將在 2028 年前問鼎 7,000 美元至 8,000 美元區間。

對於目前低配黃金(Underweight)的投資者而言,當前的區間震盪無疑是一份大禮。你並不需要一次性投入所有資金。在夏季的幾個月裡,採取「定期定額法」(Dollar-Cost Averaging)逢低布局,是一個完全行之有效的策略。然而,試圖等待那個絕無僅有的「完美買點」通常是徒勞的。最完美的進場時機是 2025 年的 3,200 美元,或是同年晚些時候的 4,000 美元。而次優的進場時機,就是今天。

對於那些已經完成建倉的投資者而言,接下來的紀律非常簡單明瞭:堅定持有。切勿讓短期的市場波動動搖了你的投資信念。請尊重更長週期的歷史大趨勢,若市場再度提供低吸機會,可繼續逢低加倉。請保持耐心,讓更為宏觀的基本面大局為你的資產配置保駕護航。

請銘記約翰·皮爾龐特·摩根(J.P. Morgan)在一個世紀前留下的至理名言——正如我在 2025 年 5 月 1 日發表的文章《黃金下跌9%,你該買嗎? 》(Gold is Down 9%, Should You Buy?)中所引述的那樣:「黃金是貨幣。除此之外,其餘一切皆是信用。」這一真理,絕不會因為金價在單月之內出現 10% 的劇烈波動而發生絲毫改變。黃金並非科技股。它不創造盈利,它不進行創新。而這,恰恰正是它無可替代的核心價值所在。

此時此刻,實物黃金正經歷一場「從散戶(弱手)轉移至長線大莊家(強手)」的籌碼大換手。在過去五十年的每一次貴金屬史詩級牛市中,這種清洗浮籌的過程都屢見不鮮。現在,擺在眼前的問題只有一個:你會如何投資?

繼續閃耀!

Jamie Turnough

CEO, Bullion Beasts

免責聲明:本文內容僅供參考,不構成個人投資建議。黃金價格具有波動性,並存在虧損風險。投資前請務必自行研究,或諮詢獲得持牌許可的專業投資顧問。歷史業績並不代表,亦不保證其未來的表現。