黄金的「多事之夏」:静水流深处,方是造富时。

2026 六月

这正是黄金在经历历史性历史高位喷发后的典型表现:它在筑底盘整。它在考验缺乏耐心的投机者。它正在将筹码从「散户弱手」转移到「长线强手」之中。更重要的是,在举世沉寂之际,它正悄然为下一波牛市主升浪蓄势待发。

经历了 2025 年 12 月至 2026 年 1 月的抛物线式狂飙——当时现货金价在迎来必然的修正前,曾短暂冲破每盎司 5,500 美元关口——如今黄金已步入一个清晰的盘整区间,大致在 4,400 至 4,800 美元之间徘徊。对于密切留意市况的投资者来说,这意味着目前的价格比几个月前创下的历史高位回落了约 18%。在散户看来,这或许像是一场已经夭折的牛市;但对于我们这些见证过无数次周期循环的业内人士而言,这正是教科书式的牛市修正表现。 更何况,当前的地缘政治局势交织,更为此催生出十年一遇的绝佳逢低吸纳良机。

经济复苏,战争未平

标题没有告诉你的,是在那个一月高峰和今天的价格之间发生了什么。在一月末的初次暴涨和修正之后,黄金做了韧性资产该做的事情:它恢复了。到二月底,黄金已经爬回到5,250美元,重建了技术结构,甩掉了在4,800美元时惊慌失措的弱势投资者。回到新历史高点的道路正在清晰。机构购买正在回升。可见来自亚洲的实体需求依然强劲。

随后步入 2026 年 3 月美以伊战争引发的金融海啸。战争跟黄金本身的基本面毫无瓜葛,这完全是「流动性变现」在作祟。当地缘政治风暴席卷新兴市场,黄金恰恰履行了它的历史使命——在生死存亡关头,它就是那台你唯一能用来变现换取生存的终极提款机。

伊朗战争以及随之而来的霍尔木兹海峡封锁,给中东和新兴市场经济体带来了迫在眉睫的危机。能源价格飙升,各国货币承压。那些多年来持续囤积黄金的各国央行,突然间被迫抛售套现。这场抛售的规模可谓史无前例。为了捍卫全面崩溃的里拉,土耳其央行在短短几周内抛售了约 58 至 70 吨黄金(价值超过 80 亿美元),这创下了土耳其黄金储备七年来的最大单季跌幅之一。这些抛售绝非策略性的资产配置调整,而是彻头彻尾的紧急战术救卡。

然而,土耳其并非孤例。放眼中东,面对本币危机与通胀飙升的各国央行,悉数被迫动用了其黄金储备。就在今天(6月6日),市场上更是传言四起,称印度为了捍卫暴跌的卢比,已被迫抛售了10吨黄金。过去十五年间,正是这些机构通过持续不懈的买入推动了黄金牛市,如今它们却在几乎一夜之间沦为「被迫卖家」。黄金兑外汇掉期交易(Gold-for-FX Swaps)大肆盛行,止蚀盘被集体触发,量化交易算法更进一步加剧了跌势。这场起初因流动性需要而进行的抛售,最终演变成了自我强化的连锁踩踏,导致金价在短短几天内从 5,250 美元暴跌至 4,300 美元以下,甚至一度触及 4,098 美元。

这正是主流财经媒体完全忽视的核心盲点。他们只看到金价下跌,便想当然地认为黄金的投资逻辑已经破裂。然而,事实恰恰相反。

我们不能忽视的下行风险

黄金作为避险资产的地位并未动摇,反而正实时展现其真正的价值。每当危机猝然爆发、市场陷入一片混乱之际,黄金的流动性优势便展露无遗。它可以被迅速抛售,也可以被用作与美元、欧元或日圆进行掉期融资,以捍卫本币、支付能源进口,或稳定摇摇欲坠的债券市场。这绝非黄金机制上的漏洞,恰恰相反,这正是其与生俱来的核心灵魂。

坦白而言,我们必须面对现实:市场上依然存在着巨大的下行风险。如果中东战火再度重燃,或者霍尔木兹海峡面临旷日持久的封锁,我们恐将深陷长期的能源危机。这种极端局势极有可能引发「滞胀」——即高通胀与经济增长停滞并存的恶劣局面。一旦战线拉得太长,一场全球性的经济衰退恐怕在所难免。在这种环境下,全球债券市场可能陷入歇斯底里的恐慌,投资者甚至会抛售最安全的政府国债以套取现金。在一场真正的「结构性大洗牌」中,没有任何资产能独善其身。随着强迫抛售与恐慌情绪席卷市场,股票、债券、房地产、甚至连黄金,在短期内都将面临进一步剧烈下行的压力。

我们并非在预测这种「黑天鹅」结局,但若对这种可能性只字不提是极不负责的。从目前的位置来看,金价完全有可能再下跌 10%。一旦跌破 4,400 美元关口,可能会迅速下探至 4,200 美元;若该支撑位失守,市场则可能重新测试 3,800 至 4,000 美元的区间——即今年三月震荡行情中成功守住的底部。在当前局势下,任何告诉你此时毫无风险的人,都绝对没有对你坦诚相待。

为何我们的长远投资策略从未动摇

尽管有上述的短期风险存在,我们对黄金长远前景的坚定信念却从未动摇。当这波强迫抛售浪潮平息之际——随着能源市场逐步修复、贸易航线最终重新开通,这一刻终将到来——我们预计各国央行将集体重返市场,展开大规模采购,以将黄金储备重新提升至令人安心的水平。那些在今年三月大举抛售黄金的国家,一旦在局势尘埃落定后,势必需要购入更多黄金以重建市场信心;而那些此前利用黄金兑换美元进行掉期融资的央行,也必然需要平仓并收回其黄金。

对于长线投资者而言,这波流动性抛售阶段之所以极具吸引力,是因为黄金在全球货币体系中的核心地位早已今非昔比。 2026 年初,黄金在全球外汇储备中的总价值正式超越美国国债,成为全球规模最大的官方储备资产,这是自 1996 年以来首度出现的历史性逆转。截至 2025 年底,黄金占全球官方总储备的比例已攀升至 27%,各国央行持有的黄金总市值已逼近 4 万亿美元。这一历史性转变,背后有着三大无可动摇的推手:一是各国央行过去十五年来持之以恒的疯狂吸纳;二是对俄制裁彻底暴露了美元储备的潜在地缘政治风险;三是市场对美国财政纪律的根深蒂固隐忧。这些结构性因素并未发生任何根本性逆转,黄金作为全球首选储备资产的长期趋势,依旧牢不可破。

正如我在 2025 年 3 月 12 日发表的文章《黄金价格上涨至5,000美元 》(Gold's Ascent to $5,000)中所写道:「没有人未卜先知,拥有一颗能看透未来的水晶球。也许这一次情况确实会有所不同,黄金将最终退出历史舞台,不再作为财富的价值贮藏。然而,纵观 3000 多年载入史册的经济史,以往每一次法币(仅凭承诺支撑的纸币)的崇拜实验,最终都落得惨淡收场。我预计,这一次也不会例外。」

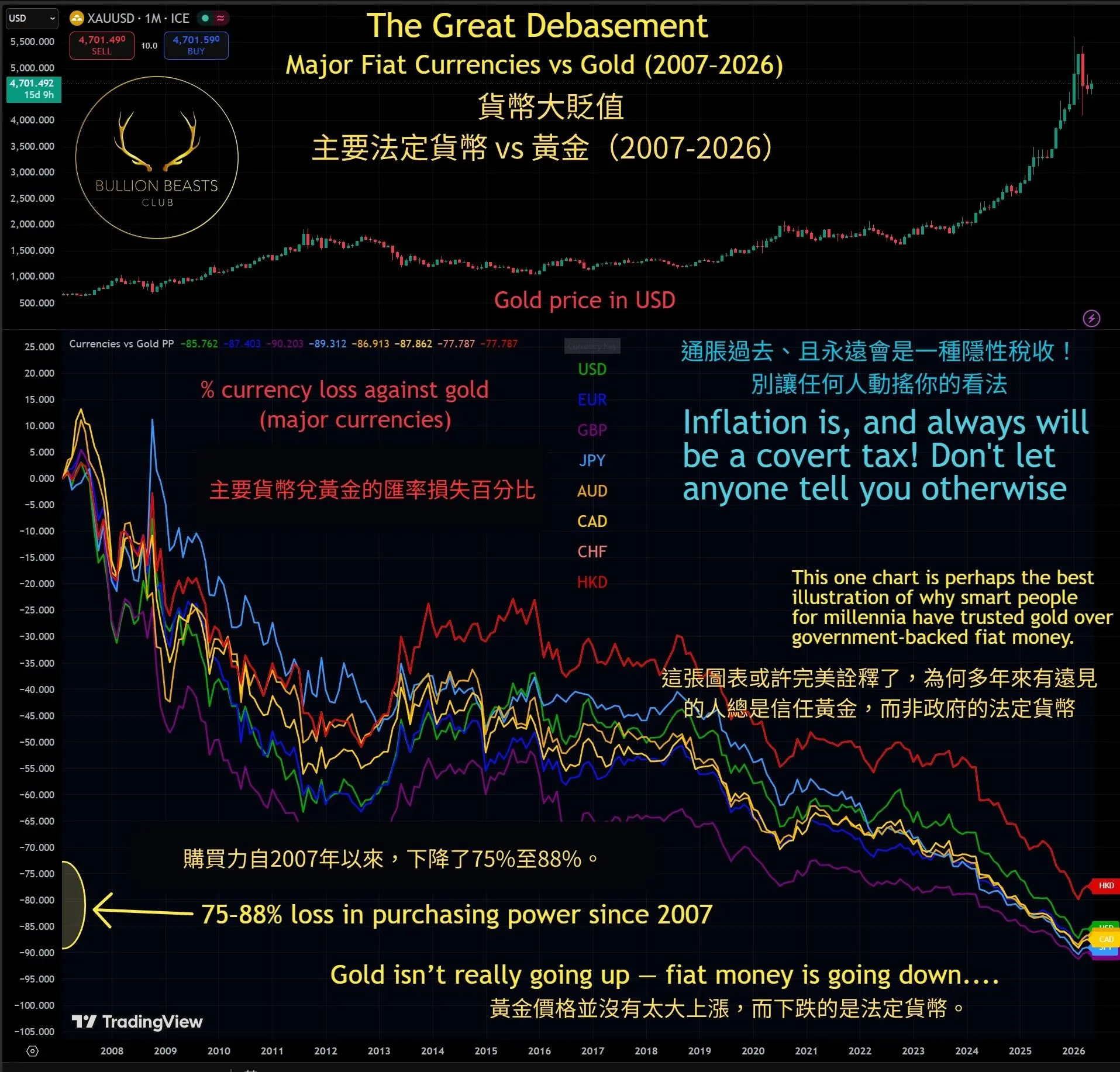

图 1. 图表显示 7 种主要货币对黄金价格的变化。所有货币均在大幅下跌中

当短期的所有混乱尘埃落定之后,黄金往往会重新彰显其作为终极财政锚定物的地位——这正是它数千年来一贯扮演的角色。纵观历史,人类社会至今出现过 250 多种有记载的法定货币,这些纯粹依赖政府承诺支撑的纸币,最终无一例外地走向了崩溃。在我们看来,这一次也绝不会有任何不同。债务与战争——通常以此先后顺序交织——正是历史上屡屡压垮法币体系的致命稻草。如今,全球债务规模已远远突破 315 万亿美元大关,叠加地缘政治动荡的加剧,底层的系统性压力正以前所未有的速度在全面积聚。

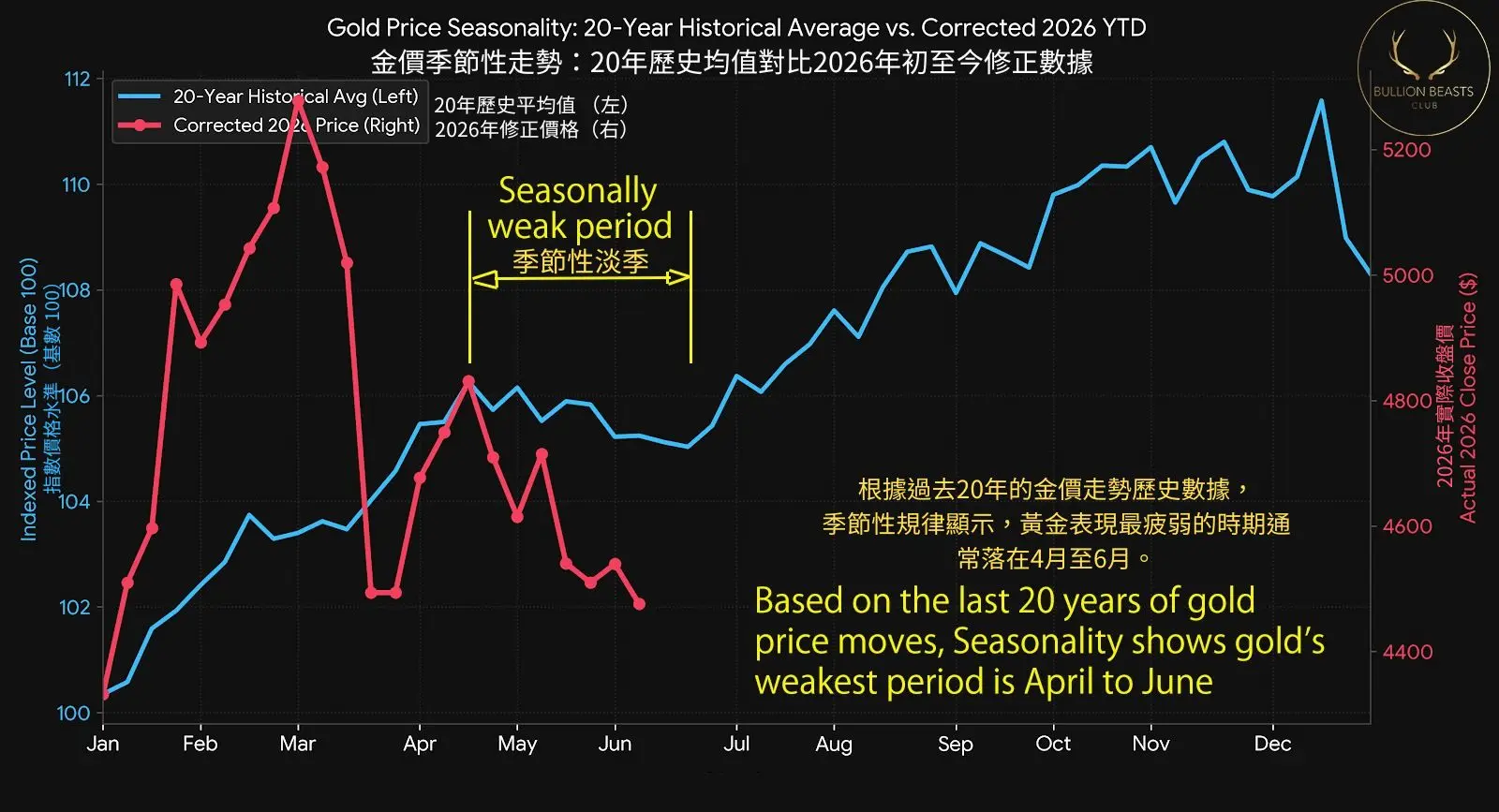

黄金季节性

我们正处于黄金全年中传统上表现最疲软的时期之一。从 4 月到 6 月底,贵金属在历史上往往会经历季节性的低迷行情。在此期间,亚洲各大核心市场的实物黄金需求通常会有所放缓;与此同时,欧美投资者则往往因夏季假期而分散了对市场的注意力。这导致整个交易市场的成交量在这一时间窗口内普遍趋于清淡。

过去五十年的历史数据充分证实了这一季节性疲软走势,且这种低迷行情可能还将持续数周。

图2。四月至六月的期间通常提供了一些最弱的平均回报。事实上,在过去20年中,这段时间的平均回报是负数。

话虽如此,季节性规律终究只在短期内起作用。它们反映的只是人类的交易行为、注意力分散以及市场冷淡,而非底层基本面的任何实质性转变。从历史上看,7 月和 8 月往往会迎来黄金走势的关键转折点,因为市场动能此时开始提前积蓄,以迎接秋季印度传统排灯节(Diwali)的到来。

值得注意的是,印度政府今年正积极抑制黄金采购,意在减少本币外流并为卢比汇率提供支撑。这在一定程度上可能会压制季节性的买盘动能。然而在我们看来,更宏观的全球架构依旧如往常般极具吸引力:法币长期的持续贬值(Currency Debasement)、全球不可持续的债务洪流、各国央行不曾停歇的储备增持,以及居高不下的地缘政治风险。

高买低卖的心理学

如果说有哪一个教训能将成功的投资者与平庸的大众区分开来,那便是:群众在市场走向极端时几乎总是错的。此时此刻,大众正在犯下一个教科书式的经典错误。让我们回想一下 2025 年 12 月和 2026 年 1 月。彼时金价正走出「抛物线式」的狂飙行情,各大财经新闻频道的滚动播报墙上全是金价走势跳动的数字。社交媒体上充斥着各式各样的K线图,断言金价将一路冲向 6,000 美元、7,000 美元,甚至 10,000 美元。当时市场的「错失恐惧症」(FOMO)可谓铺天盖地。那些在 3,200 美元或 4,000 美元时对黄金不屑一顾的散户,突然在 5,000 美元以上的高位变得歇斯底里、疯狂追高。实物金条的溢价随之出现了爆炸式喷发。

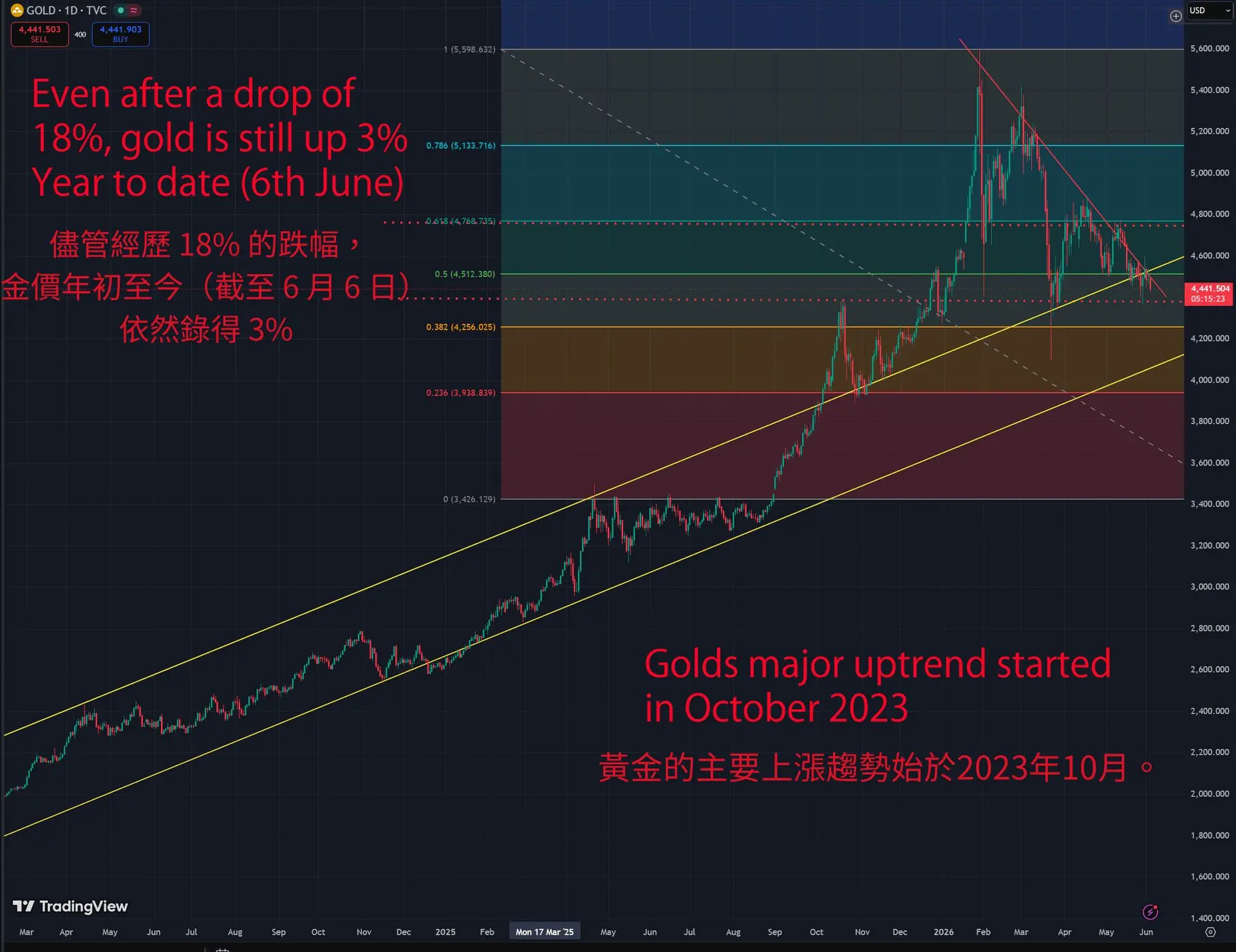

图3. 图表显示,即使在下跌18%之后,黄金仍然仅仅回到2023年10月开始的上升通道的顶部。

图3. 图表显示,即使在下跌18%之后,黄金仍然仅仅回到2023年10月开始的上升通道的顶部。

这种心理状态完全是教科书式的狂热(Textbook Mania)。大众疯狂抢购,并非出于对法币长期贬值(Currency Debasement)或央行资产负债表扩张的深刻理解。他们盲目买进的唯一理由,纯粹是因为价格在狂飙。

正如我在 2025 年 10 月 23 日发表的文章《黄金并非科技股——这才是核心关键》(Gold Isn't a Tech Stock—And That's the Point)中所指出,当一种核心价值植根于「稳定性」的资产开始出现每月 10% 的剧烈波动时,「驱动价格的便不再是基本面,而是投机行为。」那轮狂飙完全是由恐慌情绪、动能追逐和技术面突破所催生的——它缺乏能够支撑如此疯狂增速的底层基本面催化剂。简而言之,「黄金的价格上涨速度,已经远远透支了其宏观叙事。」

视线回到今天。黄金已然构筑了坚实的底部,技术结构完成了自我修复,市场的投机泡沫也已被完全榨干。与此同时,宏观基本面依旧如往常般强劲。然而,投资者的需求此时却消失得无影无踪。那些在 5,200 美元高位曾不顾一切、疯狂抢购的人,如今在 4,600 美元的价位上却畏首畏尾、不敢染指。今年一月还对黄金围追堵截、大肆炒作的财经媒体,如今再度调转船头,将全部焦点重新对准了人工智能(AI)概念股与加密货币。

这正是实物资产投资中根深蒂固的悖论:最佳的买进时机,往往是在你最不情愿出手的时候;而最佳的卖出时机,则恰恰是在你完全无法想像要将其卖出的时刻。

当前金价在 4,400 美元至 4,4800 美元之间的区间震荡,代表着一个极为重要的信号。正如我在 2025 年 12 月 2 日发表的文章《2025年12月的黄金:巩固、信念与迈向历史新高的路径》(Gold in December 2025: Consolidation, Conviction and the Path to New All-Time Highs)中所写道:「4,000 美元关口已正式由先前的上方阻力位,蜕变为极具分量的结构性支撑位——当我们在 2025 年初首次提出这一目标价时,恐怕没几个人能预料到如今的演变。」这是一场在强迫清算(流动性抛售)的废墟上,而非在投机过热的泡沫中,所重新构筑的、一个更高且更为坚实的新大底。

我們的最新展望

尽管短期内的市场波动不排除会引发金价进一步下探,但我们深信,从当前水平出现的任何实质性回撤,都将是黄金在本年代内(2030年前)所剩无几的绝佳战略建仓机会。随着法定货币长期贬值、各国央行战略储备增持,以及地缘政治现实的底层逻辑持续发酵,我们更新后的预期是:黄金将在 2028 年前问鼎 7,000 美元至 8,000 美元区间。

对于目前低配黄金(Underweight)的投资者而言,当前的区间震荡无疑是一份大礼。你并不需要一次性投入所有资金。在夏季的几个月里,采取「定期定额法」(Dollar-Cost Averaging)逢低布局,是一个完全行之有效的策略。然而,试图等待那个绝无仅有的「完美买点」通常是徒劳的。最完美的进场时机是 2025 年的 3,200 美元,或是同年晚些时候的 4,000 美元。而次优的进场时机,就是今天。

对于那些已经完成建仓的投资者而言,接下来的纪律非常简单明了:坚定持有。切勿让短期的市场波动动摇了你的投资信念。请尊重更长周期的历史大趋势,若市场再度提供低吸机会,可继续逢低加仓。请保持耐心,让更为宏观的基本面大局为你的资产配置保驾护航。

请铭记约翰·皮尔庞特·摩根(J.P. Morgan)在一个世纪前留下的至理名言——正如我在 2025 年 5 月 1 日发表的文章《黄金下跌9%,你该买吗? 》(Gold is Down 9%, Should You Buy?)中所引述的那样:「黄金是货币。除此之外,其余一切皆是信用。」这一真理,绝不会因为金价在单月之内出现 10% 的剧烈波动而发生丝毫改变。黄金并非科技股。它不创造盈利,它不进行创新。而这,恰恰正是它无可替代的核心价值所在。

此时此刻,实物黄金正经历一场「从散户(弱手)转移至长线大庄家(强手)」的筹码大换手。在过去五十年的每一次贵金属史诗级牛市中,这种清洗浮筹的过程都屡见不鲜。现在,摆在眼前的问题只有一个:你会如何投资?

继续闪耀!

Jamie Turnough

CEO, Bullion Beasts

免责声明:本文内容仅供参考,不构成个人投资建议。黄金价格具有波动性,并存在亏损风险。投资前请务必自行研究,或咨询获得持牌许可的专业投资顾问。历史业绩并不代表,亦不保证其未来的表现。